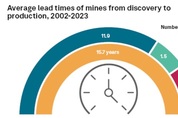

[NH투자증권=황병진 연구원] 지난 1월까지 사상 고점을 거듭 경신, 한때 톤당 1만4500달러까지 상승했던 구리(銅) 가격이 최근 반락해 1만3,000달러 아래로 후퇴했다. 연중 최고치 대비로는 10% 이상 후퇴, 단기적으로 구리 가격은 기술적인 조정 구간에 진입했다. 그렇다면 구리 가격이 다시 사상 고점을 경신하는 강세 모멘텀을 만끽할 수 있을까. 2000년 이후 구리 가격은 중국(최대 소비국) 성장 사이클에 편승, 강세장과 약세장을 경험한 바 있다. 중국 성장을 견인해온 고정자산투자(부동산 중심)가 최근까지 부진을 겪는 동안 구리 가격은 오히려 2년 연속 상승, 사상 고점을 경신했다. ◆ “단기와 중기 방향성 모색 필요” 최근에는 AI·데이터센터·전력 인프라 투자 확대 속 수요 낙관론이 구리 가격의 강세 모멘텀을 형성, 미국 주도 설비투자 사이클(자본재 주문 증가세)에 동행하는 모습이다. 고질적인 중국 부동산 침체 우려에도 전 세계 구리의 약 60%가 소비되는 전선(Electric Wire) 수요가 성장세를 지속한 결과이기도 하다. 전기차, 충전설비, 태양광, 풍력 등 Clean Technology(또는 ‘Energy Transition’)向 소비 증가

[NH투자증권=황병진 연구원] 연초 보고서 <금·은·동 주도의 에브리씽 랠리(Everything Rally)가 지속될까(1월 5일자)>를 통해 안전자산과 위험자산 구분 없는 에브리씽 랠리를 가늠하는 지표로 금비(Gold/Silver Ratio)를 지목한 바 있다. 한때 100배 이상이던 금비는 지난 하반기 하락 반전해 2000년 이후 평균(약 69배)을 하회, 최근 50배 수준까지 하락했다. 새해 들어 금과 은, 동(구리) 가격은 모두 사상 최고치를 경신, 최근 온스당 각각 4600달러와 90달러 그리고 톤당 1만3000달러까지 상회했다. 연초 이후에도 강세 랠리가 지속돼 100달러에 육박한 은 가격의 향방이 주목되는 동시에 변동성도 확대 양상, 단기적인은 투자에서 무분별한 추격 매수는 자제할 것을 권고한다. ◆ “변동성 장세 이후 다시 100달러 돌파 시도?” 은 가격이 심리적 저항선(온스당 100달러)에 한층 근접한 가운데 투자자 이익 실현 등과 맞물린 단기 변동성 확대 가능성이 상존한다. 동 기간 시장의 관심은은 가격 하락 추세 전환 또는단기 변동성 장세 이후 다시 100달러 돌파 시도 여부에 집중할 것으로 예상된다. 실질 가치(인플레이션 조

[NH투자증권=황병진 연구원] 지난주 원자재 시장(S&P GSCI 기준) 수익률은 +1.42%로 다소 엇갈린 8월 CPI 와 PPI 결과에도 부진한 고용지표가 연준의 9월 이후 통화정책 ‘완화(금리 인하)’ 기대를 강화했다. 동 기간 달러지수(DXY)의 약세는 에너지와 산업금속, 귀금속, 농산물 섹터에 이르는 원자재시장 전반에서 가격 하방경직성을 지지하고 투자자 매수세를 유입시켰다. 금 가격이 한때 온스당 3700달러까지 돌파, 다시 역대 고점을 경신한 가운데 은 가격도 2014년래 최고치(43달러). LME 구리(銅)가격도 6개월 만에 톤당 1만 달러선을 탈환했다. 국제유가(WTI 기준)는 고질적인 ‘공급우위’ 부담에도 러시아산 공급 불확실성(러-우 전쟁 장기화 속 대러 제재 가능성↑)이 배럴당 60달러선 하단을 지지했다. ◆ “9월 FOMC 앞둔 금리 인하 기대가 강화” 글로벌 기상 이변 중립(ENSO-Neutral) 전망 하, 미 생산량 전망치 상향 조정에도 9월WASDE(전 세계 농산물 수급 전망) 직후 옥수수 등 곡물 가격이 상승했다. 이는 미 농무부의 낙관적인 수요(교역, 소비 등) 전망이 고질적인 ‘공급우위’ 부담을 완화한 결과로 판단한다

[NH투자증권=황병진 연구원] 미국전자산업협회(EIA)는 8월 단기 에너지 전망(Short-Term Energy Outlook, 이하 ‘STEO’)에서도 ‘2025년과 2026년 전 세계 석유 시장 수급상 공급우위(Surplus)에 따른 국제유가의 약세’를 예상했다. 지난 7월 전망에서 일평균 각각 107만배럴(bpd=barrel per day)과 113만bpd로 예상한 올해와 내년 전 세계 석유 시장의 공급우위 규모는 각각 164만bpd, 144만bpd로 상향 조정했다. 세부적으로 2025년과 2026년 전 세계 석유 생산량은 각각 1억536만bpd와 1억635만bpd, 연간 228만bpd와 99만bpd 증가할 것으로 전망한다. 동 기간 전 세계 석유 소비량은 각각 1억372만bpd와 1억491만bpd, 직전 년 대비 각각 98만bpd와 119만bpd 증가할 것으로 예상한다. ◆ “단기 국제유가의 하락세를 예상” 오는 2026년 석유 생산량 증가 폭 둔화 예상은 국제유가의 배럴당 50달러선까지 하락 가능성을 반영, 동 기간 석유수출국기구(OPEC+)와 미국을 비롯한 비OPEC 산유국들의 석유 공급 감소 전망에 기인한 것이다. 사우디아라비아와 러시아가 이끄는

[NH투자증권=황병진 연구원] 미국 에너지부 산하 에너지정보청(EIA)과 석유수출국기구(OPEC), 국제에너지기구(IEA) 등 주요 기관들이 전 세계 석유 시장 수급에 대한 2월 전망 보고서를 공개했다. 3대 기관은 공통적으로 ′연초 국제유가의 하단을 지지한 이란과 러시아에 대한 서방 제재, 즉 지정학적 불확실성에도 OPEC+ 감산 지속 여부, 트럼프 행정부의 Drill, baby, drill 정책에 따른 전 세계 석유 공급 변화′ 주목했다. ◆ ″3월까지는 국제유가의 70달러선 하단 방어 여부에 주목″ 대표적으로 EIA는 전 세계 석유 시장 수급 전망에서 ′1분기까지 일평균 50만배럴(bpd) 규모의 공급부족, 이후 2분기부터는 최소 50만bpd 이상의 공급우위 상황 지속′ 가능성을 제시했다. 2025년과 2026년 전 세계 석유 생산량은 각각 1억456만bpd와 1억616만bpd을 예상했다. 동 기간 각각 1억414만bpd와 1억518만bpd 규모로 전망되는 석유 소비량을 본격적으로 상회, 전 세계 석유 시장 수급상 ′공급우위′ 부담이 가중될 것으로 예상되고 있다. 한편 전 세계 석유 소비의 정점을 논하기는 시기상조이나 OECD 중심의 선진시장보다는 중국

[창간 : 2023-05-02] / 제호 : 팩트UP / Tel) 02-722-6615 / 주소 : 서울특별시 금천구 가산디지털2로 123, 209호(가산동, 월드메르디앙2차) / 등록번호 : 서울 아54844 / 등록일 : 2023-05-02 / 발행인 : 강현주 / 편집인 : 임영규 / 발행일자 : 2023-05-02 / 청소년보호책임자 : 임영규

팩트UP의 콘텐츠(기사)는 지적재산권법의 보호를 받는 바, 무단 복사, 전재, 배포 등을 금합니다. Copyright (c)팩트UP All rights reserved.